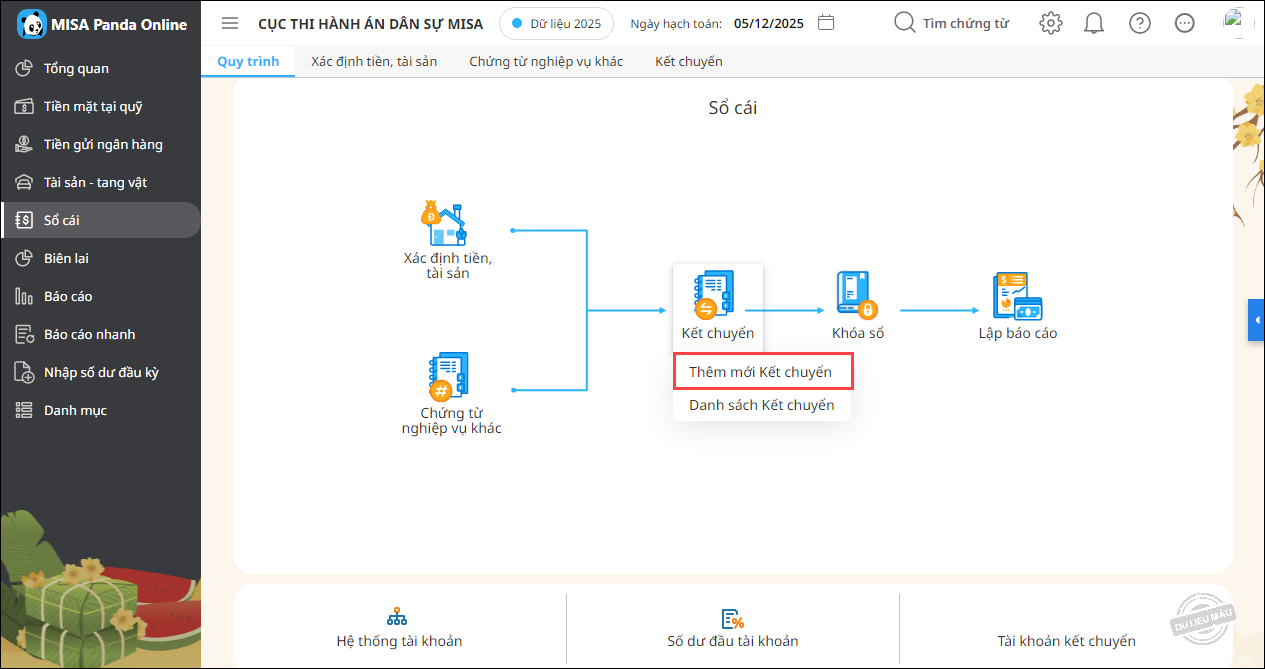

Hướng dẫn trên phần mềm

1. Vào phân hệ Sổ cái, chọn Kết chuyển\Thêm mới kết chuyển.

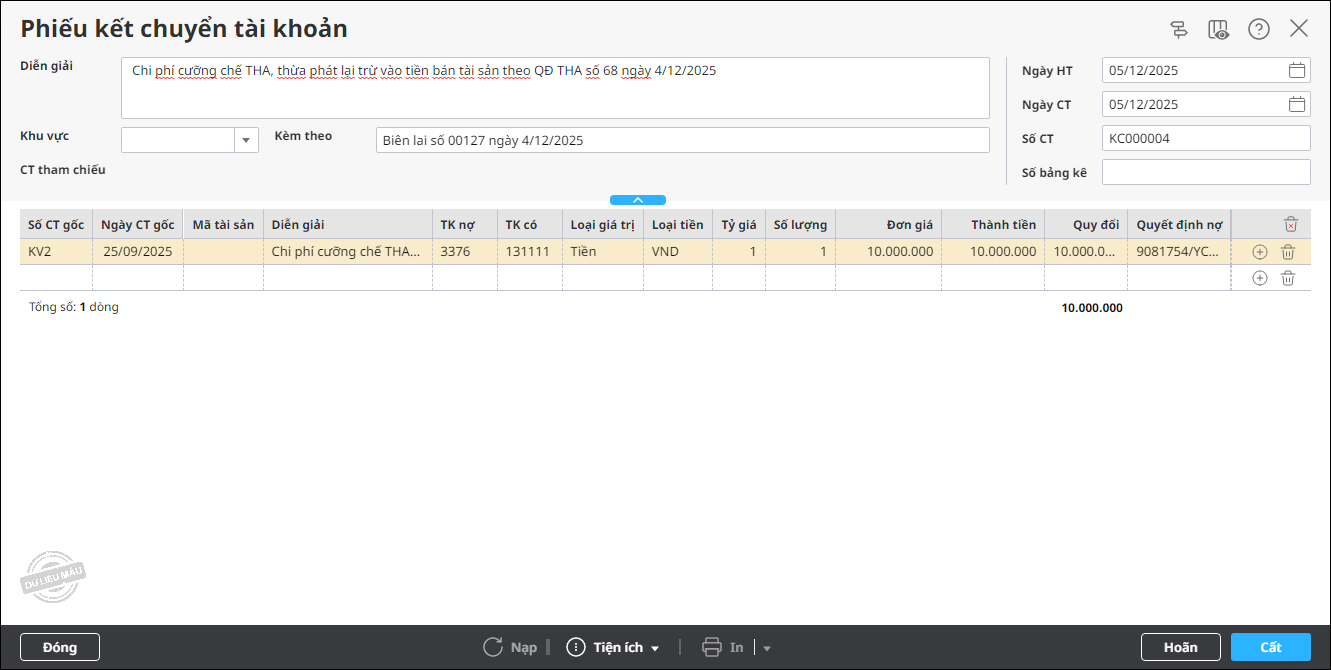

2. Khai báo thông tin Phiếu kết chuyển tài khoản:

- Nhập Diễn giải, thông tin chung chứng từ.

- Nhập Số CT gốc, Ngày CT gốc, TK Nợ, TK Có, Số lượng, Đơn giá, Quyết định nợ, Quyết định có, Đối tượng nợ, Đối tượng có…

3. Nhấn Cất.

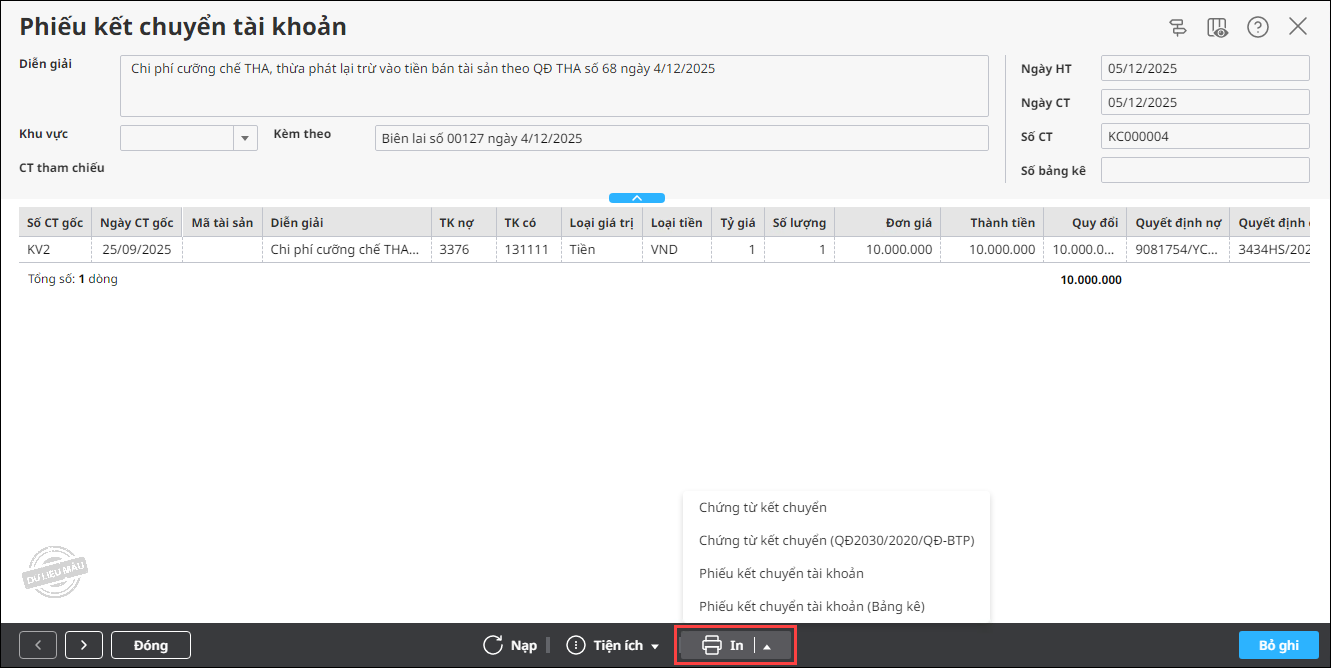

4. Nhấn In để in chứng từ liên quan.

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/